La Burbuja Financiera: Inflación Salarial

8 de noviembre de 2023

Esta sección es presentada por Roberto Iturbide, fundador de La Burbuja Financiera, Lic en Finanzas por el ITESM y Asesor en Estrategias de Inversión.

En la conferencia de prensa del FOMC del miércoles pasado, el presidente de la Fed, Jerome Powell, reconoció que la inflación salarial ha “bajado significativamente”, pero sugirió que las condiciones económicas y del mercado laboral probablemente necesiten equilibrarse aún más para que la inflación vuelva al objetivo. Teniendo esto en cuenta, algunos pueden temer que la continua fortaleza del mercado laboral pueda frenar nuevos avances en el crecimiento de los salarios y la inflación.

Es importante destacar que el informe de empleo de octubre mostró una disminución en los ingresos promedio por hora (AHE) al 4,1% interanual, significativamente por debajo del máximo del año pasado del 5,9%. Dicho esto, si bien, el crecimiento de los salarios normalmente debería estar por encima de la inflación del IPC debido a las ganancias de productividad, el crecimiento del 4,1% todavía parece superior a lo que es consistente con el objetivo del PCE del 2% de la Reserva Federal. Sin embargo, a medida que las distorsiones relacionadas con la pandemia sigan remitiendo en el mercado laboral, el crecimiento de los salarios podría moderarse aún más, incluso si el mercado laboral sigue siendo ajustado.

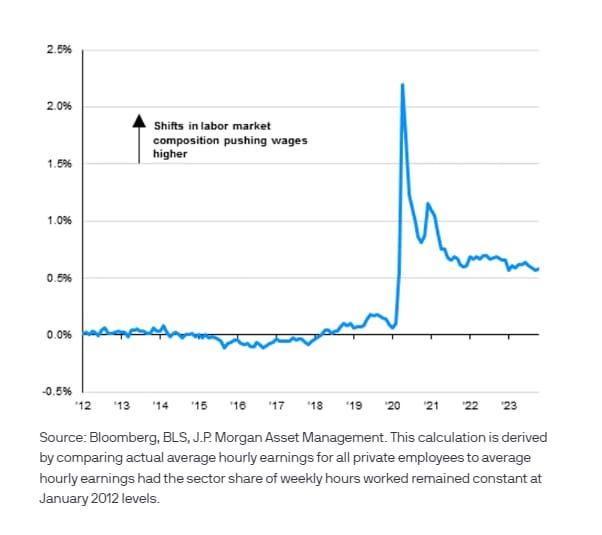

Antes de la pandemia, los cambios en la composición del mercado laboral, medidos por la participación de cada sector en las horas semanales trabajadas, tuvieron poco impacto en los salarios. Sin embargo, el mercado laboral cambió rápidamente al inicio de la pandemia, cuando los empleos peor pagados en industrias como el ocio y la hotelería perdieron participación frente a sectores mejor pagados, lo que elevó los salarios aproximadamente un 2% de lo que habrían sido sin este impacto. Si bien el impacto de esta distorsión ha disminuido, una mayor normalización podría restar otros ~50 puntos básicos al crecimiento salarial si la composición del mercado laboral vuelve a su combinación anterior a la pandemia.

Ahora que el crecimiento de los salarios ya se está enfriando, la Reserva Federal acogerá con agrado una reducción adicional derivada de un reinicio en la proporción de horas trabajadas en todos los sectores como una señal de que las presiones inflacionarias pueden moderarse a pesar de un mercado laboral ajustado. Esto, junto con más evidencia de una economía en desaceleración, hace más probable que hayamos visto las últimas subidas de tipos de la Fed.

(Datos e imagen proporcionados por JP Morgan Asset Management)